中国数字基建:正以显著速度赋能各行各业

行业新闻

2024.01.25

阅读量:999+

智研瞻产业研究院发布:《中国数字基建行业市场全景调研及发展前景研判报告》

数字基建行业定义

数字基建即数字化基础设施建设,是指能够体现数字经济特征的新一代信息基础设施建设,涵盖5G互联网、数据中心、人工智能、工业互联网等领域。数字基建作为新基建的核心构成要素,主要聚焦于依托先进的信息网络技术,并以信息技术与万物深度融合创新为动力源泉,对各个行业进行全面的数字化升级转型而构建的新型基础设施体系。随着社会全面步入信息化、数字化和智能化时代,数字基建所释放出的赋能潜力日益凸显,在交通、电力、水利设施、管网系统及市政工程等诸多领域推动了数字化、智能化改革进程,从而有效地激发了经济增长的新活力。实施数字基础设施建设既能创造巨大投资需求,又能撬动庞大的消费市场,乘数效应和带动效应显著,可以有效提振市场主体信心,挖掘数字经济新增长点,对冲疫情冲击的负面影响。

数字基建行业分类

具体来说,数字基建的构建可细分为多个相互依存的层级结构:首层是网络通信基础设施层,该层次的核心任务是确保数据的有效获取、传输和分发。它涵盖了各种先进的通信技术设施,例如新一代移动通信网络4G和5G,高速光纤宽带网络,IPv6协议支持下的互联网体系,以及实现广域覆盖的卫星互联网等。其次为存储计算资源层,这一层是支撑海量信息处理与智能分析的基础,主要包括高性能的数据中心设施、云计算平台服务以及人工智能运算所需的算法和算力支持系统。最后是融合应用和服务层,这一层面聚焦于将底层技术转化为实际应用价值和社会效益。它囊括了工业互联网、物联网(IoT)等关键技术领域的通用操作系统及基础软件,并延伸至各行业定制化的应用软件开发,如安全防护软件等。此外,此层还强调对传统实体基础设施进行数字化升级转型,诸如通过智能交通系统的建设革新铁路运输管理,借助智慧能源解决方案优化电网效能,以适应数字经济时代的需求和发展趋势。

数字基建行业发展历程

数字基建行业的发展历程可以追溯至20世纪中叶计算机技术的兴起,但真正步入快速发展阶段是在21世纪初。2000年前后,随着互联网的普及和移动通信技术(如3G、4G)的商用,网络通信基础设施建设迈入快车道。到了2008年左右,云计算概念开始深入人心,数据中心等新型计算资源基础设施在全球范围内得到大规模部署和应用。进入2010年代,“宽带中国”战略的提出和实施推动了我国宽带网络的全面升级,为后续数字经济的发展奠定了坚实基础。2015年后,在“互联网+”行动计划以及“中国制造2025”等政策引领下,物联网、大数据中心、人工智能等新一代数字基础设施建设加速推进。2019年是一个关键节点,我国正式发放5G商用牌照,标志着新一代通信技术基础设施建设进入新的高潮。同年,北斗导航系统完成全球组网,进一步完善了我国在空间信息基础设施领域的布局。进入2020年代,面对新冠疫情带来的新挑战与机遇,中国政府明确提出加快新型基础设施建设(简称新基建),涵盖了5G基站、特高压、新能源汽车充电桩、大数据中心、人工智能、工业互联网等多个领域,旨在以数字化、智能化手段驱动经济社会的高质量发展,使数字基建行业发展进入了全新的战略高度和发展阶段。

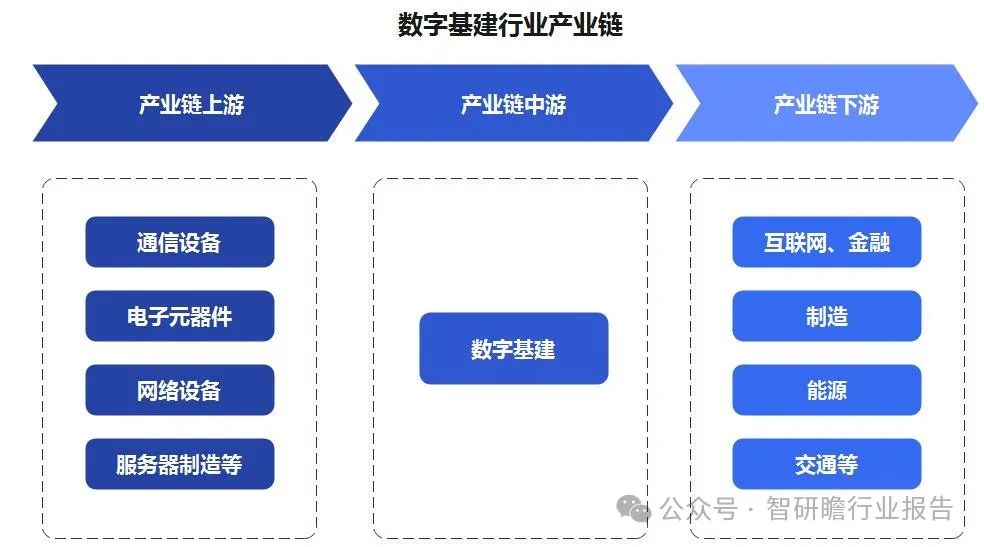

数字基建行业上中下游

数字基建的上游行业主要包括通信设备制造、电子元器件制造、网络设备和服务器制造等行业。在下游应用行业方面,数字基建广泛应用于互联网、金融、制造、能源、交通等行业。互联网行业是数字基建的最直接受益者,数据中心、云计算和宽带网络是其核心基础设施。金融行业依赖数字基建进行在线交易、数据分析和风险管理。制造业通过工业互联网和物联网技术实现智能制造和远程监控。能源行业利用数字基建进行智能电网管理和能源数据分析。交通行业则通过车联网和智能交通系统提高运输效率和安全性。

我国数字基建行业市场规模和增长率

根据国家统计局公布的数据,2023年上半年期间,我国在新型基础设施建设方面的投资同比强劲增长了16.2%。其中,以5G网络、数据中心为代表的信息技术类新型基础设施的投资同比增长率为13.1%,而融合型新基建设施,包括工业互联网平台和智慧交通系统等,则实现了更为显著的34.1%的增长。相较于整体基础设施投资增速,我国数字基础设施领域的资金投入增速呈现出明显优势,突显出对5G基站、数据中心、计算能力中心以及工业互联网平台等关键数字基建项目的重视度持续提升。这一趋势表明,全国范围内正加大对这些战略性项目的建设力度,不仅完善了国家层面的数字基建体系,也有力地促进了数字经济的深层次发展与赋能升级。

自2023年起,我国“东数西算”国家级战略项目取得了显著进展,全国8个被指定为国家算力枢纽节点的地区已启动新建近70座数据中心,尤为突出的是,西部地区的新增数据中心建设规模实现了同比翻倍增长。随着这一系列工程的深入推进,我国初步构建起了一个覆盖广泛的国家算力网络架构,并在数字基础设施建设领域持续取得突破性成果。

截至2023年5月底,我国网络基础设施建设步伐显著加快。全国范围内已建成并投入使用的5G基站数量累计达到284.4万个,展现了强大的网络覆盖能力。同时,在移动物联网领域实现了跨越式发展,率先在世界主要经济体中达成“物”连接数超越“人”连接数的里程碑式转变。此外,我国互联网协议第六版(IPv6)地址资源总量跃居全球首位,凸显了在网络地址资源储备上的领先地位。国内数据中心建设规模亦不断扩大,总体规模突破650万标准机架单位,标志着数据存储与处理能力的重大提升。再者,我国算力基础设施建设已攀至世界顶级水平,为数字经济和智慧社会的发展提供了强有力的支撑基础。

数字基础设施的建设和升级正以显著速度赋能全国各行各业。目前,我国已拥有超过240个在全国范围内具备广泛区域影响力和行业渗透力的工业互联网平台,其中核心平台连接的各类生产设备数量已突破8100万台(套)。与此同时,交通、能源、水利等传统基础产业设施的数字化转型与智能化改造正在以前所未有的速度推进。随着新技术、新应用以及新场景不断涌现,数字基础设施对百姓生活的改变日益深入且广泛,新的业态形式持续诞生并快速发展,深刻地影响着经济社会生活的各个方面。

数字基建行业政策

近年来,中国政府高度重视数字基础设施行业的建设与发展,并出台了一系列具有战略性和前瞻性的政策以推动其快速发展。2018年,国家发改委等部门联合印发《关于加强和完善新型基础设施建设的指导意见》,明确将5G、人工智能、工业互联网、物联网等新一代信息技术设施纳入新型基础设施范畴,提出了加强规划引导、加大政策支持力度、优化发展环境等举措。2020年,为应对疫情对经济的影响以及加速数字化转型的步伐,中央明确提出“新基建”发展战略,其中重点布局了包括5G基站建设、大数据中心、人工智能、工业互联网在内的七大领域。各地政府积极响应,纷纷制定配套政策和投资计划,加大对数字基建的投资力度。

数字基建行业存在的问题

首先,资源分布不均问题较为突出。一方面,由于地区间经济发展水平、人才储备及政策支持力度的差异,导致5G基站、数据中心等关键数字基础设施在东部发达地区与中西部欠发达地区的布局呈现出明显的失衡态势。这种失衡不仅影响了数字经济发展的普惠性,也限制了国家整体算力资源的有效利用和优化配置。另一方面,在数字基建领域内,不同层级城市间的资源配置也不均衡,大城市集中了大量的高端计算资源和服务能力,而中小城市和农村地区的数字化建设相对滞后。

其次,能耗与环境压力日益增大。随着数据中心规模的快速扩张,其能源消耗与碳排放问题越来越引起社会关注。部分老旧或设计不合理的数据中心能效较低,不符合绿色低碳的发展要求。同时,电力供应不足、制冷技术落后等问题也在一定程度上制约了数字基建行业的可持续发展。此外,数据安全与隐私保护也是一个不容忽视的问题,如何在推动数字基建快速发展的同时,确保信息安全和个人隐私得到有效保护,也是目前行业发展面临的挑战之一。

数字基建行业发展前景预测

在5G、人工智能、大数据中心等新一代信息技术基础设施领域,将进一步加大投资建设力度,优化网络布局,提升服务质量。预计5G基站数量将持续增长,实现更广泛区域覆盖,为智慧城市、智慧交通、远程医疗、工业互联网等领域的应用提供坚实的通信基础。同时,数据中心作为数据存储与处理的核心载体,将朝着规模化、绿色化、智能化的方向发展,以满足不断增长的数据计算和存储需求。

其次,工业互联网、物联网、区块链等融合型基础设施将进一步深化在传统行业的渗透与融合,推动制造业、能源、交通等行业的数字化、网络化、智能化进程,促进实体经济高质量发展。智能电网、智慧水务、自动驾驶等新技术应用场景将日益丰富,构建起万物感知、互联、智能的社会环境。综上所述,数字基建行业在未来将深度融合于经济社会各个领域,持续赋能产业转型升级和数字经济的蓬勃发展,成为驱动中国经济新增长点的关键引擎。然而,面对资源分配不均、能耗环保压力、数据安全等问题,行业还需不断创新和完善,确保可持续健康发展。

文章来源:智研瞻