汽车制造数字能力两级分化!痛点越多机会越大?(附报告全文索取链接)

行业新闻

2024.05.30

阅读量:999+

在过去两个月里,汽车行业大事件频发。就在大家还觉得被“小米SU7”包围时,上汽黑科技智己L6又有大动作。与此同时,英伟达(NVIDIA)最新发布会,预示了未来三大核心应用方向,数字化孪生工厂、产品设计和基于产品设计的配置系统。而早在2021年,宝马集团就已经携手英伟达(NVIDIA)在Omniverse平台上搭建了虚拟工厂和工业元宇宙应用,为规划高度复杂的制造系统创造了一种全新的方法。短短的三年里,宝马元宇宙为集团预计节省了30%的成本。我们预感,利用AI、IoT、云计算等一系列数字孪生技术,用“软件定义汽车”的工业元宇宙时代即将正式开启。

作为制造业最具代表性的支柱产业,今天想和大家来聊聊汽车产业。从目前新能源汽车产销两旺的影响来看,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇,那么中国作为世界工厂在汽车产业的数字化、智能化能力到底处于什么水位?我们对行业做了深入调研和了解,从战略到执行的具体解决方案,也梳理了行业上中下游供需侧的实际转型痛点。

中国作为世界上最大的汽车制造和消费大国,我国每年要生产超过2500万辆的汽车。汽车行业已经从机械时代迈入智能网联时代,其核心部件已不再是发动机、变速箱、底盘这三大件,而是由新型架构、芯片、软件以及数据等组成的智能汽车。中国智能汽车的产业链正发生深刻的结构性变革。就目前来看,尽管我国的汽车整体技术水平还赶不上日、德、美等国家,但是在中国的上汽、一汽、比亚迪等8个汽车工厂已经进入了工业4.0时代。

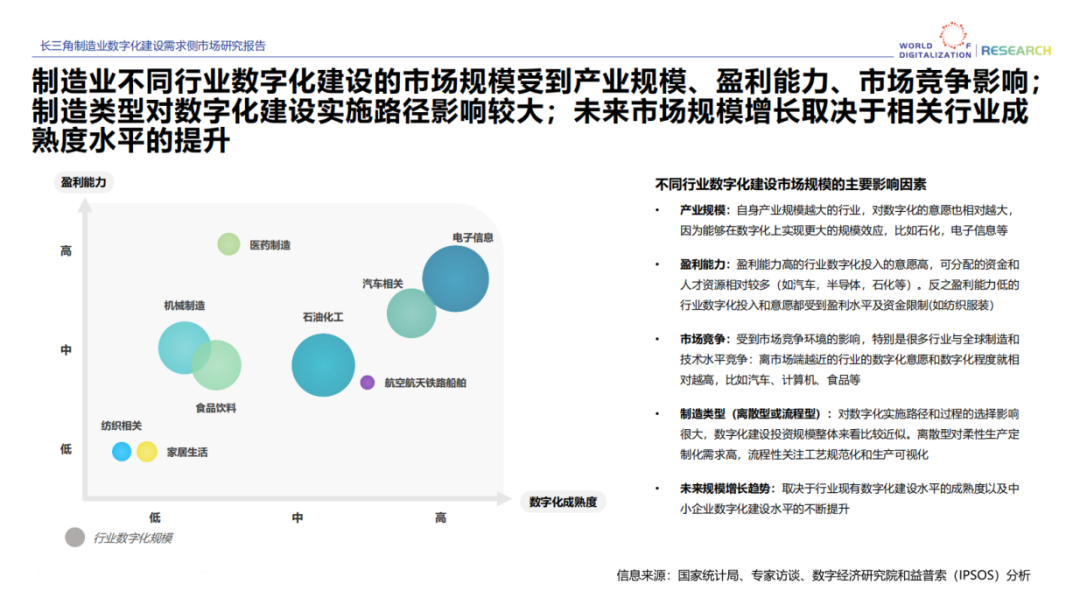

从《长三角数字化建设需求侧市场研究报告》分析来看,作为超级典型离散行业,汽车行业在整个制造业中,数字化、自动化、智能化能力都处于中上游的水平,目前中国汽车行业处于比较高的水准。无论是从盈利能力纵轴,还是数字化成熟度横轴来看,汽车相关行业都位于较高的区间位置。《长三角需求侧报告》对这一区间位置的解读是,盈利能力越高的行业对于数字化投入的意愿度则更高,因为它可分配的资金和人力资源相对较多。有数据表明,汽车制造业企业营业收入合计超过8万亿元,是我国一个不容忽视的大会行业,这就给数字智能化转型提供了很大的空间。

其次,从市场竞争角度来看,受市场竞争环境的影响,离市场终端越近的行业数字化意愿和进程就会更高。早在2015年,当BAT互联网巨头开始渗透到汽车行业起,软件定义智能汽车时代就逐渐崭露头角。仅以宝马近日对外官宣的虚拟工厂为例,宝马规划人员利用英伟达Omniverse 平台中的虚拟环境,在启动大型建设项目和投入资金之前预先优化生产流程,可以大大减少因订单更改和流程优化而导致的成本和停工问题。而在这个虚拟工厂里,包含建筑和结构、车辆、设备和动力学、产品和工艺结合、物流、人体模拟等各个方面,每一方面都需要依赖独特的数字内容创建(DCC)工具。

再反观国内,智驾+智舱+生态将会成为上汽、小米、科大讯飞等汽车及互联网科技厂商参与竞争的技术制高点,譬如小米SU7利用端到端大模型取代此前用于感知、决策、规划的多个模块,让智能驾驶直接从一端输入图像,一端输出行驶轨迹。

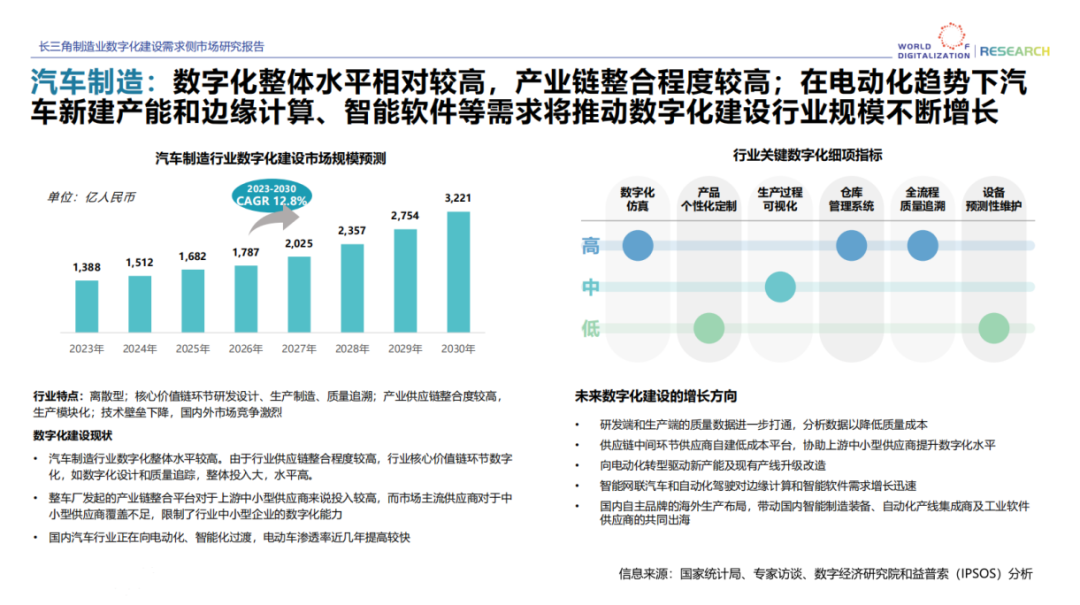

由此可见,汽车数字化、智能化进程将在这几年随着大模型、AI、IOT技术的迅猛发展而加速。反之,在电动化趋势下,汽车新建产能和边缘计算、智能软件等需求将推动数字化建设行业规模不断增长。

据《长三角需求侧报告》分析,目前头部整车汽车制造企业的数字化能力,在全球已经达到较高水准,就在去年年底,广汽埃安智能生态工厂入选达沃斯世界经济论坛(WEF)“全球灯塔网络”,成为全球仅此一座的新能源汽车灯塔工厂,由此一跃为全球智造的引领者。

但我们必须清醒地看到,汽车行业作为超级离散型行业,从原料行业、汽车零部件再到应用市场覆盖大大小小众多中小企业。据统计,一辆电动车有1000多个总成零件,涉及到200多个供应商。而其中大企业、中小企业因其体量、规模、盈利能力的差异,因此在数字化、智能化的能力上出现了两极分化的现象。

就目前,应用市场的整车企业数字化水平位于平均线以上水准,而上、中游的中小规模企业则处于中下水平。其中最大的问题是,企业没有更多的人力资源部署在自建系统能力上,而一些低成本方式的SaaS部署软件,通常无法解决客户定制化需求,这样就会造成整个产业链上的数字化能力层次不齐,带来的连锁反应就是产业链上的其他零部件厂商,很难和规模小的企业进行数据打通。汽车行业质量要求高,如果研发和质量不能相互打通,就会导致整体质量成本上浮提高。

要知道,光中游汽车零配件行业就有200亿的规模体量。如何帮助中小规模企业,找到低成本的数字化行业解决方案,对于科技企业来说是一个很大的市场空间。

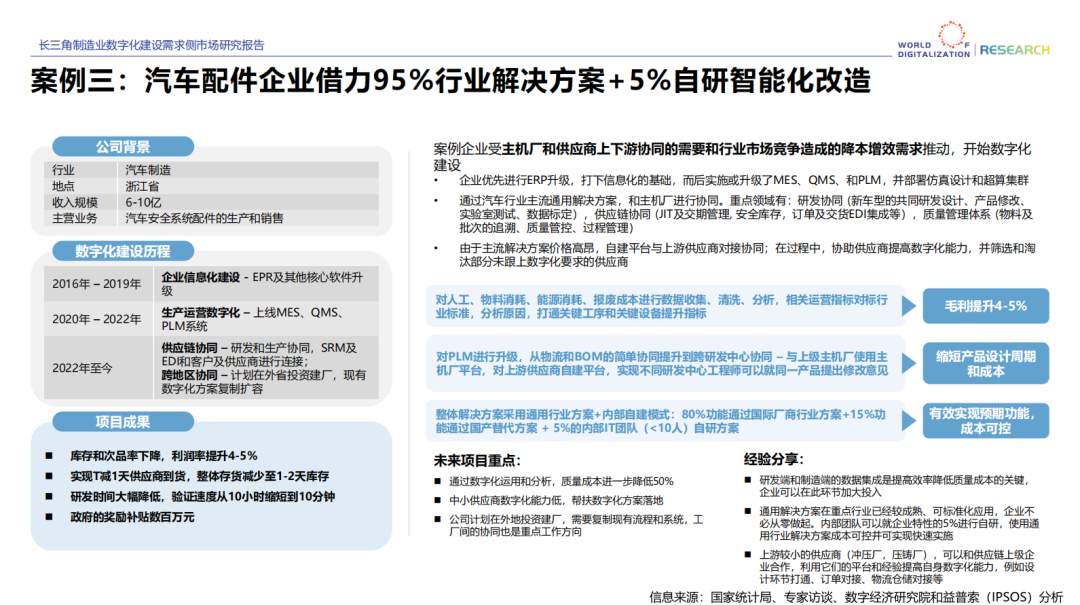

企业数字化、智能化转型,除了上下游供应链有效协同以外,在行业市场竞争中也能实现降本增效的目的。《长三角需求侧报告》中对中国前TOP6的制造业数字化改造进行了案例解析,其中专门针对汽车配件企业“降本提效”结果给出了较为详尽的数据。

截止2022年数据统计,江浙沪汽车供应链预计有49个整车厂,4400多家零部件公司。仅以浙江省汽车制造业为例,该汽车配件企业借助数字化行业解决方案,以及自研智能化改造,不仅缩短了产品设计周期和成本,毛利率直接提升了4-5%。被访企业通过搭建仿真系统平台,进行各项实验模拟来平替以前的线下试验,即使搭建的仿真平台费用很高,但实际发生的成本预算远低于实际线下试验成本。与此同时,验证速度的提升,原来仿真需要十几个小时,现在可以缩短到10几分钟。

数字化、智能化解决方案,通常可以帮助企业优化设施规划和高效率流程,减少变更订单和资金投入,加强跨团队、跨专业甚至跨企业的实时协作,同时提高产品生产的稳定性,从产品全生命周期来看都是能达到降本提效的结果。

如需获取《长三角制造业数字化建设需求侧市场研究报告》,欢迎扫码获取!