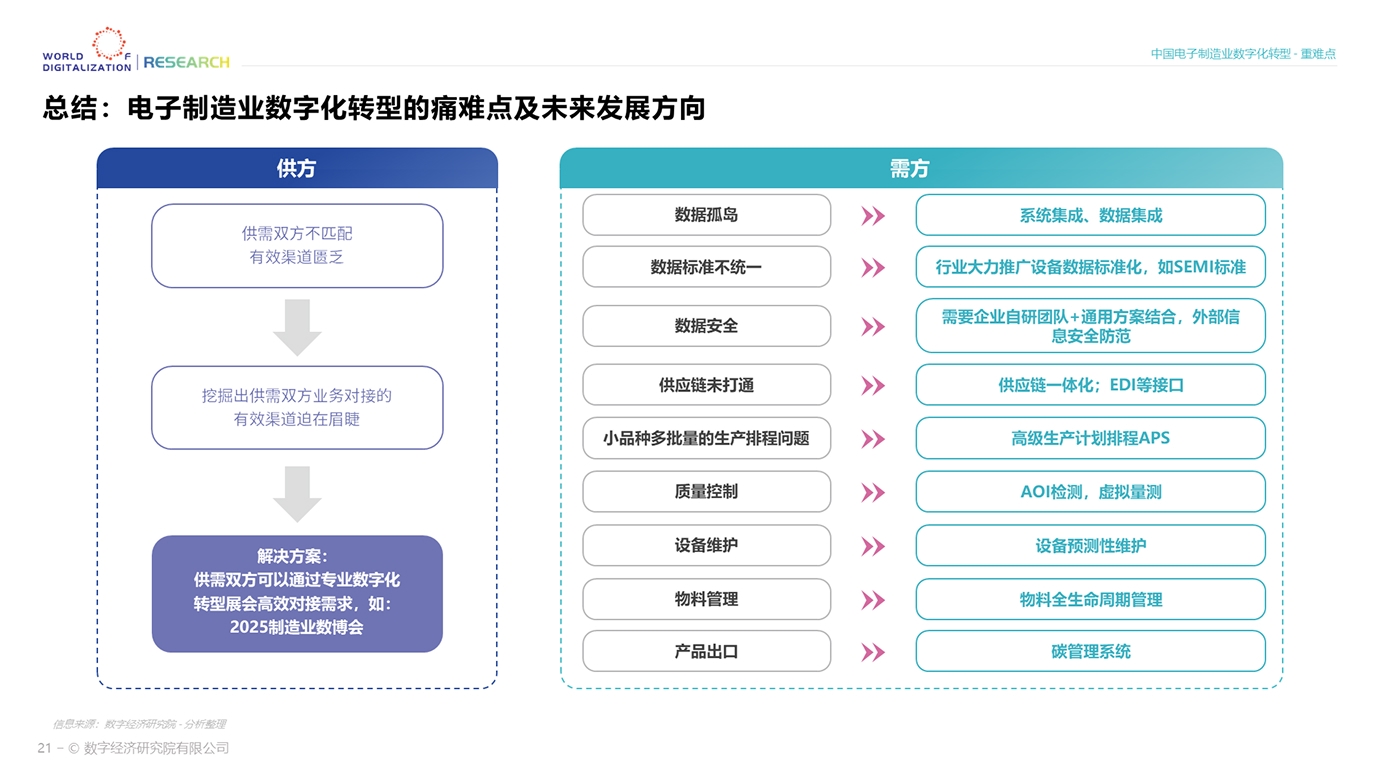

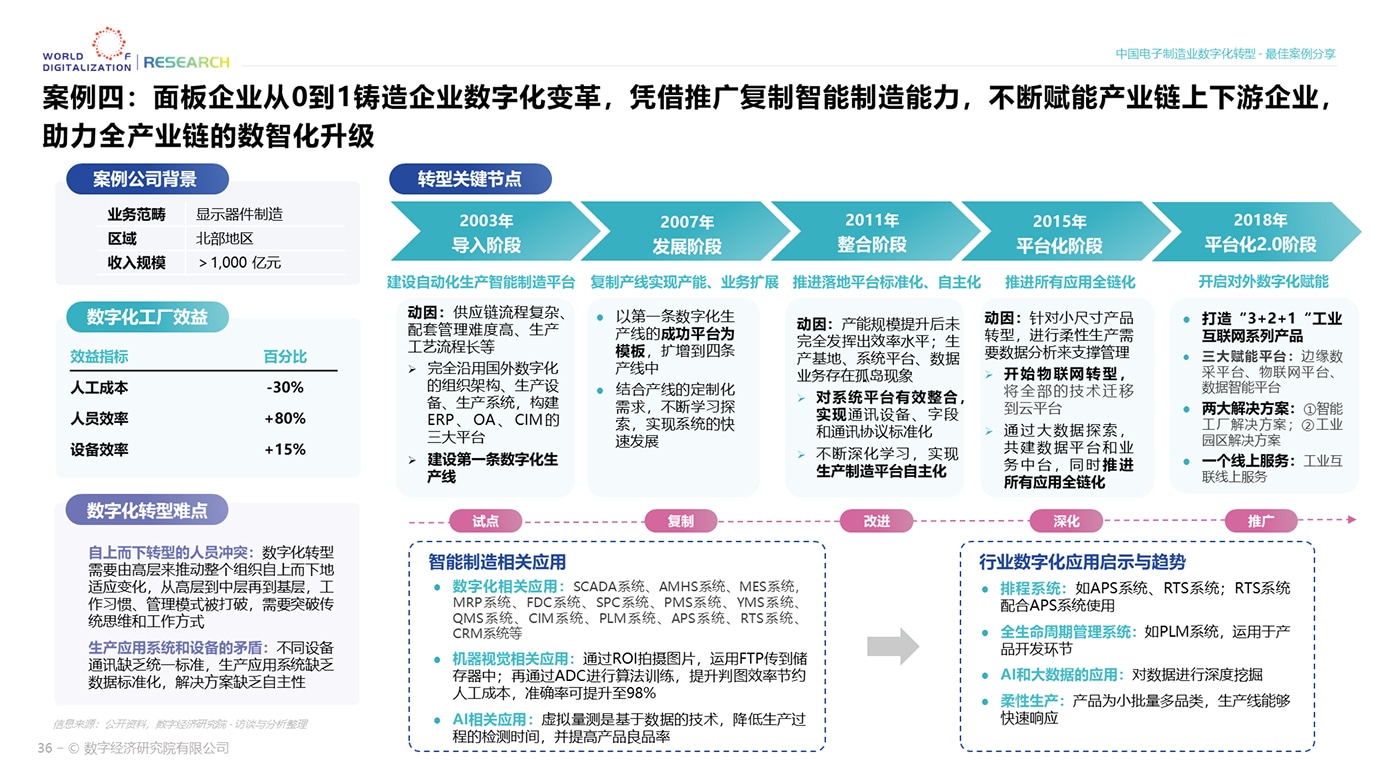

报告核心内容摘要

-

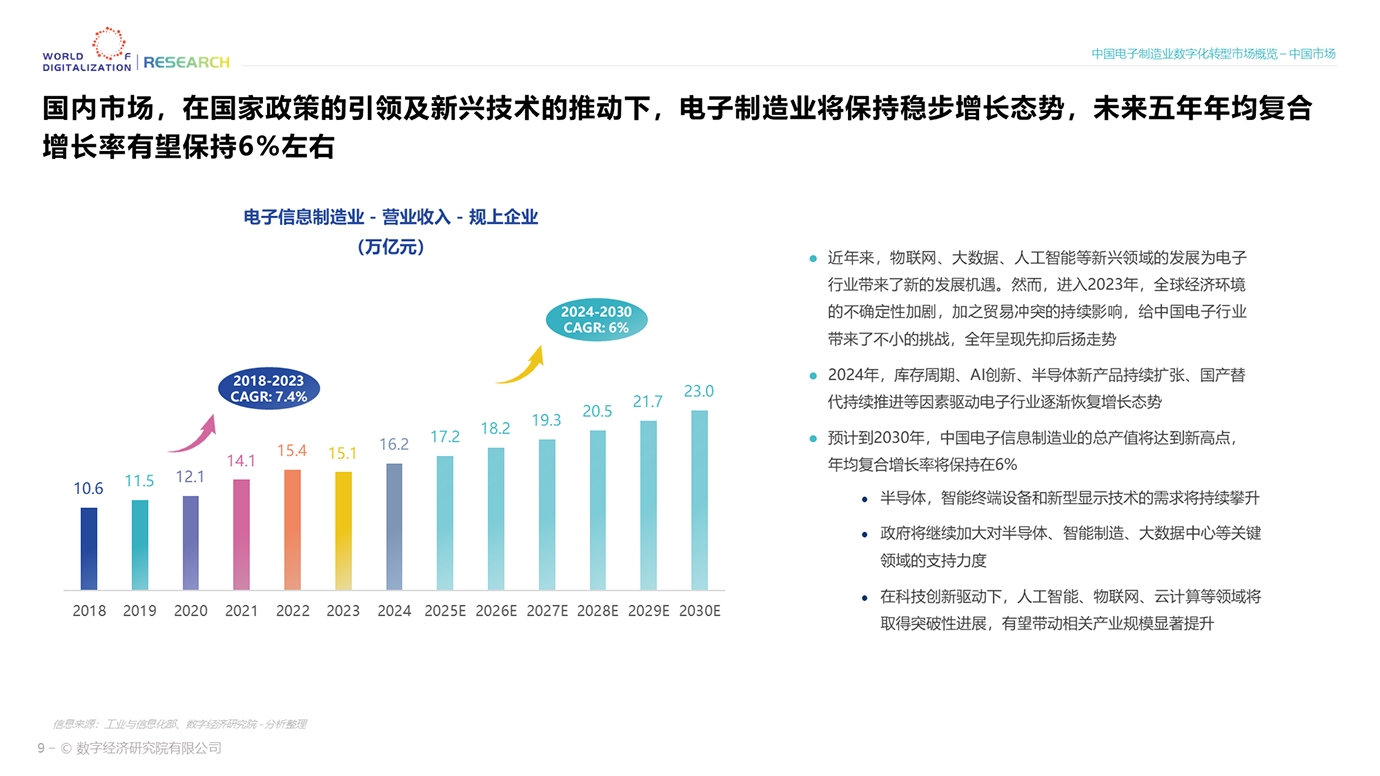

电子行业在制造业中数字化程度处于领先地位,2023年市场规模超过2,500亿元,未来五年年均复合增长率有望保持6%

-

半导体、面板制造、PCBA等细分领域是电子制造业数字化程度相对较高的板块

-

数据安全、绿色生产及ESG建设、物料全生命周期管理等将会是电子行业发展的重点方向

-

机器视觉、虚拟量测、生成式AI等技术在电子行业将得到进一步深化

-

国产化替代、供应链一体化、绿色化、智能决策等是电子行业目前发展的热点话题

*报告内容持续更新中,详情以最新报告为准

报告目录

Part 01 / 中国电子制造业数字化转型 - 市场概览

Part 02 / 中国电子制造业数字化转型 - 重难点

Part 03 / 中国电子制造业数字化转型 - 重点技术应用及机遇

Part 04 / 中国电子制造业数字化转型 - 最佳案例分享

Part 05 / 中国电子制造业数字化转型 - 供给侧能力介绍

报告撰写的背景

电子制造业作为制造业的核心组成部分之一

在数字化浪潮的推动下,电子制造业作为制造业的核心组成部分之一,正面临着前所未有的转型机遇与挑战。终端消费市场升级换代加速,企业自身降本增效的需求,以及供应链一体化催生产业链上下游企业的数字化转型需求等因素也促使电子行业进行数字化转型,当前电子行业的数字化转型为大势所趋。

为了帮助企业全面了解电子产业链中各类厂商的需求与痛点、发现商机、促成交易、实现互利共赢,更好助力电子制造企业在数字化转型规划和实施中,把握行业脉搏,引领未来发展,

为此,数智范式会展旗下的数字经济研究院在深度调研数十家有代表性的电子制造商(如显示面板、半导体、PCB、家电、电子产品、代工厂等)、电子行业数字化转型解决方案服务商对调研报告的实际需求基础之上,结合市场上现有报告作对比分析后,形成了此份深度报告。《2025年中国电子制造业数字化市场研究报告》将于2025年2月28日正式发布。

报告亮点

-

01

本报告首次针对长三角制造业数字化市场规模从需求侧进行测算,供数字化解决方案供应端了解市场容量,为企业的市场策略制定提供依据。

-

02

从地域角度看,长三角经济活跃,制造业以中小企业和民营企业为主,在行业龙头企业引领下,加之中小企业管理提升的内生需求,长三角地区制造业数字化建设市场将以高于全国平均水平的速度增长。

-

03

亚洲数字化建设呈阶梯状,日本、韩国、新加坡在数字化建设方面保持领先优势,东南亚各国及印度正在加速推进制造业数字化转型,中国企业正直接或间接地成为亚洲国家数字化的参与者。

-

04

我国中小型企业数量多且规模快速壮大,虽然中小企业的数字化建设存在难点痛点,但随着产业链带动、数字化方案供应商和政府三方共同赋能,中小企业的数字化建设将进一步加速。

-

05

提供企业案例,以便各方了解制造业数字化建设的行业优秀实践及价值:

供应商:通过本报告,了解数字化建设的最新态势,进一步聚焦产品优势行业和地区,并结合行业数字化痛点和趋势,打造具有行业专业度及自身技术优势的产品。需求方:通过本报告,掌握数字化建设的通行解决方案和行业最新趋势,了解其他企业在数字化建设上的战略规划及项目实施经验和总结,了解不同企业选择的不同的数字化路径及其背景,同时结合各地政府制造业数字化建设相关的鼓励和推动政策,助力企业自身数字化建设规划和实施。

供应商:通过本报告,了解数字化建设的最新态势,进一步聚焦产品优势行业和地区,并结合行业数字化痛点和趋势,打造具有行业专业度及自身技术优势的产品。需求方:通过本报告,掌握数字化建设的通行解决方案和行业最新趋势,了解其他企业在数字化建设上的战略规划及项目实施经验和总结,了解不同企业选择的不同的数字化路径及其背景,同时结合各地政府制造业数字化建设相关的鼓励和推动政策,助力企业自身数字化建设规划和实施。

报告局部预览

*报告内容持续更新中,详情以最新报告为准

完整报告内容 请持续关注我们的小程序

数字经济研究院有限公司

数字经济研究院是一家专注于数字经济领域的专业市场研究机构。我们的研究方向包括数字产业和传统产业数字化。

我们通过定期发布原创市场研究报告、举办线上和线下论坛及研讨会、以及直播走访行业龙头企业和意见领袖的方式,分享我们对数字经济的独到洞察,帮助企业在B2B战略营销中建立行业可信度和权威。

数字经济研究院总部位于香港,核心成员拥有20年以上市场研究经验。

主办单位

-

数智范式会展(上海)有限公司

数智范式会展(上海)有限公司 -

数字经济研究院有限公司

数字经济研究院有限公司